Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Рентабельность инвестиций (ROI)

Показатель рентабельности инвестиций — аналог рентабельности капитала, но его рассчитывают для любых видов вложений. Например, банковских вкладов, биржевых инструментов и т. д. ROI показывает доходность инвестиций.

Как рассчитать рентабельность инвестиций. ROI — это отношение дохода от инвестиций к их стоимости.

ROI = П / Ци × 100%,

Ци — цена инвестиций.

Рентабельность производства

Рентабельность производства — это отношение чистой прибыли к стоимости основных фондов и оборотных средств. Фактически рентабельность производства показывает эффективность работы всей компании. Многопрофильные предприятия рассчитывают рентабельность по каждому виду производства отдельно. Также можно вычислить рентабельность производства отдельного вида продукции или рентабельность работы конкретного участка производства, например цеха.

Как рассчитать рентабельность производства. Рентабельность производства рассчитывается по следующей формуле.

Rпр = П / (Цс + Цо) × 100%,

Цс — стоимость основных фондов компании;

Цо — стоимость оборотных активов с учетом амортизации и износа.

Рентабельность проекта

Рентабельность проекта, в отличие от рентабельности уже работающего производства, это попытка оценить, насколько эффективны инвестиции в новый бизнес. Рентабельность проекта — это отношение будущей прибыли ко всем затратам, которые понадобятся для запуска бизнеса. Этот показатель рассчитывают не только те, кто запускает дело, но и инвесторы — чтобы понять, имеет ли смысл вкладывать деньги в этот проект.

Рассчитать рентабельность проекта можно сразу по двум формулам.

Как отношение стоимости бизнеса к инвестициям в его запуск.

Сб — итоговая стоимость бизнеса;

Ци — объем вложений.

Как отношение чистой прибыли и амортизационных расходов к инвестициям в запуск.

Рентабельность – что это. Формула расчета

Рентабельность – важнейший показатель, по которому можно судить об эффективности фирмы. Отслеживая показатель рентабельности, можно вовремя направить внимание на слабые места и скорректировать действия и планы, избежав таким образом проблем. Но обо всё по порядку.

Для чего рассчитывать рентабельность?

Финансовая рентабельность проекта – один из ключевых показателей при анализе бизнеса. Если простым языком, то рассчитывая рентабельность, вы узнаете, насколько хорошо окупаются вложенные в дело деньги.

Также рентабельность прогнозируют в ещё не запущенных проектах, чтобы понять, насколько вообще его будет выгодно запускать. Любой стартап, любая франшиза будет оцениваться по предполагаемой рентабельности. А предполагается она исходя из анализа рынка и самого проекта.

Оценивают рентабельность будущих проектов не только инвесторы. Предприниматель, даже если он собирается открыть собственное дело, а не покупать новую франшизу, должен оценить, насколько его будущий бизнес будет рентабельным. И уже исходя из полученных данных, скорректировать дальнейшие действия. Может быть нужно что-то изменить, или игра вообще не стоит свеч и лучше выбрать другое направление.

Показатель этот считается в виде числового коэффициента. Чем выше число, тем выше рентабельность, тем прибыльнее проект.

Основных причин высчитать рентабельность, кроме того, о чём мы уже упомянули, несколько:

- Чтобы суметь спрогнозировать прибыль следующего периода.

- Чтобы была возможность сравнить показатели с конкурентами.

- Чтобы была возможность обосновать инвестиции. Особенно важно это, когда в сделке участвует третье лицо, которое вкладывает свои деньги с целью получить прибыль в будущем.

- Чтобы определить реальную рыночную стоимость компании. Часто используется при подготовке к продаже.

Рентабельность предприятия

Ещё раз простыми словами определим, что же такое рентабельность для фирмы и для чего она нужна:

Рентабельность предприятия – один из основных экономических показателей, который способен показать прибыльность фирмы от своей деятельности (или предпринимателя). Расчёт рентабельности покажет насколько обоснованным и выгодным является проект, или направление деятельности.

Нужно понимать, что в экономической деятельности фирмы задействовано очень много разных ресурсов – трудовые, экономические, финансовые, природные. Использование каждого из них должно быть обосновано с точки зрения экономической целесообразности. То есть все они должны приносить доход, или результат, который приведёт к увеличению дохода.

Оценивая рентабельность, можно понять, использование каких ресурсов не приносит нужного результата и скорректировать их использование.

Если попробовать выразиться ещё проще, то рентабельность – это соотношение между затратами на процесс производства и полученной в его результате прибылью. Например, если производственная франшиза решит выпускать новый продукт на своих станках, сначала нужно будет посчитать, какова будет его рентабельность, прежде чем запускать новую линию.

Если за определённый период времени бизнес принёс прибыль, то его называют рентабельным. А соответственно – выгодным для владельца.

Факторы рентабельности

На рентабельность влияет множество факторов. И с ними нужно быть знакомым, чтобы понимать, как этот процесс складывается и как его можно просчитать.

Специалисты выделяют экзогенные и эндогенные факторы.

Экзогенные факторы рентабельности

К экзогенным (возникшим под влиянием чего-то извне) относят, например, налоговую политику государства. Потому что траты компании на оплату обязательных платежей непосредственно влияют на рентабельность фирмы.

Так, например, недавнее повышение налога на добавленную стоимость (НДС простыми словами) привело к тому, что часть предпринимателей перестали вести свой бизнес. Он стал нерентабельным.

Также, к экзогенным относят географическое расположение предприятия, общий уровень конкуренции на рынке, политическую ситуацию в стране, конъюнктуру рынка и другие факторы.

Ограничительные меры во время пандемии в 2020 году были экзогенными факторами снижения рентабельности, например, туристических франшиз.

Эндогенные (внутренние) факторы

Ясно, что в отличие от экзогенных, эти факторы появляются внутри самой компании. Так, например, условия труда персонала непосредственно влияют на качество выпускаемой продукции.

Логистическая система фирмы имеет прямое влияние на статьи расходов компании, работа маркетингового отдела. Да и в общем, финансовая и управленческая деятельность руководства также имеет ко всему этому отношение.

Нюансов очень много. Практически любое действие фирмы так или иначе сказывается на других процессах. И для понимания нужно проводить анализ.

Факторный анализ рентабельности фирмы

Как раз для того, чтобы понимать какие факторы на что влияют и проводится факторный анализ. С помощью него можно определить и точную сумму дохода фирмы, которая была получена под влиянием эндогенных факторов. Для определения есть специальные формулы:

Рентабельность = (Прибыль от реализации продукта или услуг / Себестоимость) * 100%

Есть и другая формула:

Рентабельность = ((Цена товара или услуги – Себестоимость) / Себестоимость)) * 100%

В классическом варианте анализа используется либо три, либо пять факторов. Для трёхфакторного анализа нужно взять прибыльность продукции, фондоёмкость, а также оборачиваемость средств.

Для пятифакторного анализа используется в том числе трудоёмкость, материалоёмкость, амортизация, оборачиваемость капитала.

Благодаря тому, что при анализе все факторы разделяются на количественные показатели и качественные, специалистам удаётся увидеть развитие фирмы с разных сторон.

Но давайте для лучшего понимания, сначала разберёмся, какие виды рентабельности существуют.

Виды рентабельности

Нужно понимать, что показатели рентабельности могут отличаться в зависимости от сферы, в которой действует предприятие. Поэтому экономисты обычно выделяют три группы:

Рентабельность продукции и услуг. Тут главную роль играют затраченные средства на проект, а также прибыль от него. Рассчитывается как для всей фирмы, так и для конкретного товара или услуги.

Рентабельность предприятия. Здесь можно найти множество различных показателей, каждый из которых будет с той или другой стороны давать характеристику происходящим в фирме процессам. Оценка этого вида рентабельности нужна для оценки работы всего проекта инвесторами или владельцами.

Рентабельность активов. Также большой набор разных показателей, способных отразить целесообразность использования фирмой конкретного ресурса. Так, например, предприниматель может увидеть, насколько рационально применять кредитные средства, собственные вложения, или другие активы.

Как правило, анализируется рентабельность не только для внутренних нужд. Это важный этап при подготовке проекта для презентации инвестору или кредитору. Он также используется в подготовке бизнес-плана для получения спонсирования.

Виды показателей рентабельности

Всегда, чтобы получить более полную картину того, как обстоят дела у фирмы, проводится анализ по нескольким показателям. Такой подход даёт возможность взглянуть на процессы, их актуальность и обоснованность под несколькими углами.

Так, например, анализ даст возможность понять – почему и по каким позициям было увеличение расходов. Для того, чтобы было проще ориентироваться и осуществлять анализ, были введены несколько основных коэффициентов.

Расчёт рентабельности

Самый крупный показатель, это, конечно, рентабельность всей фирмы. Чтобы его высчитать, обычно используется бухгалтерские и статистические документы за один период.

Упрощённый вариант расчёта выглядит так:

Р – рентабельность предприятия

БП – балансовая прибыль. Вычисляется она путём вычета себестоимости продукта из полученной выручки. Но делается это до вычета налогов!

СА – общая стоимость всех активов, как оборотных, так и вне оборотных, а также производственных мощностей и ресурсов. Данные берутся из бухбаланса.

Если по результатам анализа, рентабельность будет невысокой, то предпринимателю срочно следует принимать меры. Может быть нужно будет скорректировать затраты на производство, или пересмотреть методы, которыми пользуется руководство, а может быть найти другого поставщика.

Рентабельность активов (ROA)

Предыдущий анализ показывал полную картину. Но сделать его невозможно без предварительного анализа эффективности использования активов. Потому что их использование непосредственно влияет на прибыль всего предприятия.

Если после анализа результат показывает, что показатель низкий, то можно сделать вывод, что капитал, а также другие активы работают слабо. Точнее – недостаточно. А вот высокий показатель будет свидетельствовать, что фирма использует верную тактику.

ROA показывает финансовую отдачу всего проекта. Поэтому такой анализ необходимо проводить часто. Это позволит понять, какой из объектов не приносит должной прибыли, принять меры – модернизировать его, или вообще отказаться от использования.

Формула тут простая:

ROA = P / A

Р – прибыль за весь временной отрезок, используемый для анализа

А – среднее значение по видам активов за тот же период

Один из самых нужных и показательных коэффициентов. В случае, если результатом станет значение меньше нуля, это будет означать, что фирма работает себе в убыток.

Рентабельность основных средств (ROFA)

К основным средствам обычно относят средства труда, которые используются в процессе работы фирмы. Срок использования таких средств не должен быть более 12 месяцев, а сумма амортизации должна входить в расчёт себестоимость товара или услуги. Чтобы было понятнее, приведём примеры таких средств:

- Здания, постройки, где расположены ваши цеха, склады, офисы и т.д.

- Оборудование, которое как раз и производит товар.

- Транспортировочные средства – погрузчики, большегрузы.

- Мебель из офиса или рабочая мебель.

- Остальной транспорт.

- Дорогой инструмент.

Формула для расчёта используется следующая:

R = (ЧП / ОС) * 100%

ЧП – чистая прибыль

ОС – стоимость основных фондов

Такой показатель играет большую роль на коммерческих предприятиях, давая им представление о прибыли, приходящейся на один рубль вложенных средств.

Коэффициент не должен опускаться ниже нуля. Если такое произошло, нужно что-то менять, потому что предприятие работает себе в убыток и нерационально использует основные средства.

Рентабельность реализованной продукции (ROM)

Формула для расчёта этого показателя также проста:

ROM = Чистая прибыль / себестоимость

Значение этого показателя может продемонстрировать, сколько может принести каждый вложенный рубль.

Схема просчёта проста:

- Сначала нужно определить период времени, за который будет проводиться анализ. Обычно берётся промежуток от одного месяца, до одного года.

- Далее идёт просчёт всей прибыли, поступившей от продаж. Для этого складываются доходы.

- Далее определяется чистая прибыль.

- Последним этапом применяется формула ROM.

Чтобы улучшить эффективность анализа, можно сравнить показатели такой рентабельности сразу за несколько периодов. Это даст понимание того, насколько эффективно действует фирма.

Рентабельность продаж (ROS)

Такой показатель призван отразить процент общей выручки, которой приходится на прибыль предприятия.

Формула для просчёта:

ROS = (Прибыль / Выручка) * 100%

Для просчёта применяются различные виды прибыли, в зависимости от компании. Всё зависит от ассортимента продукции, сферы деятельности и многих других параметров.

Также рентабельность продаж часто называют нормой прибыли. Так как она показывает долю удельного веса прибыли в общей выручке.

Сравнение этого показателя за разные отрезки времени также является полезным инструментом для понимания динамики роста или снижения показателей фирмы.

Если же рассматривать краткосрочный период, стоит вычленить операционную рентабельность продаж. Формула для этого:

Операционная рентабельность продаж = (Прибыль до налогов / Выручка) * 100%

Чем выше значение, тем лучше действует компания, и тем больше прибыли получает её владелец.

Рентабельность прибыли

Если вы хотите узнать, насколько прибыльным является ваш проект, рассчитывайте этот показатель. Также нужно понимать, что без его расчёта, например, невозможно составить качественный бизнес-план.

R = ВП / В

ВП – валовая прибыль (полученная выручка минус себестоимость).

В – выручка от продаж

Рентабельность персонала (ROL)

Это относительный показатель. Но не менее важный. На самом деле, все давно уже поняли, насколько важным в деятельности фирмы является элемент управления трудом. Потому что он влияет на всё производство в целом. И чтобы эффективно управлять персоналом, нужно отслеживать численность, уровень подготовки, навыков, мастерства, повышения квалификации каждого и т.д.

ROL = ЧП / ЧШ

ЧП – чистая прибыль

ЧШ – численность персонала

Для более подробного анализа высчитывается соотношение затрат на содержание сотрудников к чистой прибыли. А также проверяется рентабельность одного сотрудника. Делается это с помощью деления затрат, которые уходят на его содержание, на долю прибыли, которую он приносит фирме.

Такие расчёты могут показать состояние управления трудом, открыть слабые и сильные места, указать на необходимость сокращения или расширения штата.

Особенно важно просчитывать этот показатель для небольших предприятий, чтобы можно было эффективнее оптимизировать расчёты.

Порог рентабельности

Этот термин означает минимальный размер продаж, при котором выручка с этих продаж будет перекрывать все расходы на производство и доведение товара / услуги до потребителя. Но прибыль тут не учитывается.

Такой показатель может помочь предпринимателю спланировать количество продаж, которое потребуется ему совершить, чтобы действовать без убытка.

Часто такой показатель называют точкой безубыточности, либо критической точкой (не путать с точкой выхода на чистую прибыль!)

Подробнее об этом вы можете прочитать в материале Точка безубыточности.

Формула для расчёта:

ПР = ПЗ / Квм

ПР – порог рентабельности

ПЗ – постоянные затраты на производство товара / услуги и на их реализацию

Квм – коэффициент валовой маржи. Рассчитать его можно с помощью другой формулы:

Квм = (В – Зпр) * 100%

В – выручка

Зпр – сумма переменных затрат

Огромное значение для этого показателя имеют такие критерии, как цена за товар, а также любые переменные и постоянные расходы фирмы. О них – так же в статье Точка безубыточности.

Рентабельность проекта

Каждый предприниматель стремится к тому, чтобы увеличить масштабы своего дела, чтобы нарастить мощности, развиться и в конечном итоге получить больше прибыли. Оценка рентабельности на каждом из этапов способна показать, в верном ли направлении движется развитие, и какие показатели требуют корректировки и вмешательства.

Чаще всего используется несколько методов расчёта рентабельности:

- Метод, позволяющий рассчитать чистую текущую стоимость, которая поможет определить чистую прибыль от проекта.

- Метод, применяющийся для расчёта индекса доходности. Используется, когда нужно узнать соотношение затрат и доходов.

- Метод, рассчитывающий маржинальную эффективность капитала (внутренняя норма рентабельности). Используется для вычисления возможного уровня капитальных затрат в новый проект.

ВНР = (чистая текущая стоимость / сумма стартовых инвестиций) * 100%

Цели, для которых используется расчёт:

- Определить расходы, если проект делается за счёт привлечённых средств.

- Подтвердить рентабельность и выгоду проекта.

Если для реализации проекта берётся банковский кредит, то расчёт внутренней нормы рентабельности покажет, какой будет максимально допустимая процентная ставка. Всё что будет выше этого значения говорит о невыгодности взятого курса.

Пути повышения рентабельности

Как мы уже выяснили, после анализа рентабельности может случится так, что результаты будут указывать на необходимость мер.

А для того, чтобы определить, как можно повысить рентабельность, нужно сначала разобраться, почему она недостаточно высока.

Чтобы это выяснить, нужно изучить показатели за отчётный период и сравнить их с показателями за предыдущий период. Стоит обратить внимание на такие факторы, как сезонность, конкуренция, простои.

Для увеличения прибыли применяются разные способы:

- Повышается качество продукта или услуги, упаковки, проводится модернизация, переоснащение производства. Конечно на всё это требуются, как правило, инвестиции. Но по плану они должны спокойно окупиться в дальнейшем с помощью снижения количества используемого сырья, повышением спроса и так далее.

- Разрабатывается новая маркетинговая стратегия и политика.

- Снижается себестоимость товара или услуги, чтобы можно было конкурировать с другими фирмами. Но конечно, это не должно наносить вред качеству продукции.

Суть в том, чтобы найти определённый баланс, который поможет снизить издержки и повысить эффективность, не ухудшая качество. Таким образом, показатели рентабельности должны будут оставаться на должном уровне.

Автор статьи:

Главный редактор портала Businessmens.ru, предприниматель в области организации мероприятий. Опыт журналистской деятельности – более 5 лет.

Что такое рентабельность и как ее рассчитать

Рентабельность позволяет рассчитать различные показатели, характеризующие работу персонала, эффективность маркетинговой стратегии, деятельность системы менеджмента, распоряжение активами. Ориентируясь на проведенный анализ, предприниматель может корректировать развитие компании. Что такое рентабельность и как ее рассчитать — читайте в статье.

Что такое рентабельность

Рентабельность — это чистая прибыль или убыток от инвестиций за определенный период времени, выраженный в процентах от первоначальной величины инвестиций. Прибыль от инвестиций определяется как полученный доход плюс любые доходы от роста капитала.

Зачем рассчитывать рентабельность

Рентабельность — ключевой показатель в анализе финансовых операций компании. Она выступает главным инструментом для оценки окупаемости, демонстрирует, как работает проект и функционируют его составляющие. На основе полученных показаний разрабатывают план по внутреннему развитию компании, формируют цены, корректируют методику управления персоналом.

Что влияет на рентабельность

Добиться высокой рентабельности предприятия — цель предпринимателя или руководителя проекта. Однако для верного расчета показателя нужно учитывать, что на него влияет ряд внутренних и внешних факторов.

Внешние факторы

Внешними называют факторы, на которые сотрудники или руководители фирмы не могут повлиять. Они должны приспосабливаться к обстоятельствам, искать пути выхода из ситуации и добиваться максимальной рентабельности. Примером влияния внешних факторов можно назвать законодательное повышение НДС с 18% до 20%. Также на рентабельность оказывают влияние другие внешние факторы:

- спрос;

- местоположение предприятия или торговой точки;

- действия конкурентов;

- экономическая ситуация в стране;

- санкции.

Внутренние факторы

К внутренним факторам относятся текущие процессы и особенности организации самой компании. В их число входят:

- качество поставляемых товаров или услуг;

- эффективность маркетинговых кампаний;

- объем производимой продукции;

- условия труда;

- компетентность персонала;

- политика ценообразования;

- устоявшаяся деловая репутация;

- способы общения с клиентами и поставщиками;

- техническое обеспечение;

- организация логистики.

Даже если внешняя обстановка благоприятна, внутренние обстоятельства могут тормозить развитие бизнеса при неправильно организованной системе.

Где взять данные для расчета рентабельности

При оценке рентабельности в расчет берется множество показателей. У каждого из них своя формула, которая содержит информацию о прибыли, активах, капитале, выручке. Данные можно найти в бухгалтерском балансе и отчете о финансовых результатах. Но на основе этих документов владелец бизнеса рассчитает лишь общие показатели. Для глубокого анализа нужна подробная информация из сферы, в которой проводятся расчеты. Например, для измерения рентабельности определенного продукта нужен отчет о прибыли с его продаж и себестоимости товара. Для этого используют данные из бухгалтерской аналитики или управленческого учета.

Как рассчитать рентабельность: формулы и примеры расчета

Объяснить понятие рентабельности могут формулы для разных форм отчетности в компании. Для расчета рентабельности используют универсальную и более специализированные формулы. Вторые применяют в конкретных отраслях деятельности предприятия.

Формула рентабельности

Простую норму прибыли или рентабельность в общем виде иногда называют базовым темпом роста. Если вы также учитываете влияние временной стоимости денег и инфляции, реальную норму прибыли можно определить как чистую сумму дисконтированных денежных потоков, полученных в результате инвестиций после корректировки на инфляцию.

Для примера, так выглядит рентабельность продаж.

Рентабельность активов

Активы — это средства, поддерживающие непрерывную работу компании и используемые для получения прибыли. Чтобы определить рентабельность этого показателя, в расчет берут все активы, задействованные в определенный период времени. Эффективность использования активов заметна при наглядном сравнении получившегося показателя с тем же расчетом, который производили ранее.

Этот показатель отражает, сколько денежных средств приходится на одну единицу активов. Иначе говоря, он демонстрирует финансовую отдачу компании. Формула рентабельности активов выглядит так: ROA = P/A , где

- Р — прибыль, полученная за рассматриваемый период;

- А — средняя величина по видам активов за то же время.

Рентабельность товаров, продукции

Показатель демонстрирует выгоду от выпуска определенной продукции или продажи товара. Расчет можно сделать еще на стадии разработки проекта. Рентабельность товаров показывает, какую прибыль приносит каждый рубль, вложенный в разработку одной единицы продукции. Для расчета используется следующая формула:

ROM = чистая прибыль от продажи/себестоимость * 100%

Бизнес

В каком банке открыть расчетный счет для ООО и ИП

В каком банке открыть расчетный счет для ООО и ИП

Рентабельность производства

Этот показатель говорит о том, стоит ли компании вкладывать денежные средства в определенное производство, насколько оно прибыльное. При низкой рентабельности стоит отказаться от вложений, так как производство принесет убытки. Определение этого показателя — важный шаг, особенно в начале, когда необходимо выбрать наиболее перспективный вид деятельности для работы. При расчете показателя используют формулу:

R производства = прибыль/себестоимость продукции * 100%

Рентабельность продаж: валовая и операционная

Рентабельность продаж (ROS) демонстрирует долю прибыли, которая приходится на один заработанный рубль. Показатель важен для ценообразования, так как позволяет оценить текущие расходы на закупку товара, логистику, реализацию и другие этапы работы. Его формула:

ROS = валовая прибыль/выручка от продаж * 100%

Чистая прибыль отражает разницу между выручкой от продажи товара и его себестоимостью после вычета налогов.

Рентабельность основных средств

Демонстрирует результат использования не только основных средств (ОС), но и конкретного оборудования, находящегося на предприятии. Эта рентабельность рассчитывается по формуле:

ROFA = чистая прибыль предприятия/среднегодовая стоимость основных средств

Если рентабельность ОС существенно ниже нормативов, это свидетельствует о слабой продуктивности производственных фондов. В таком случае принимают меры для ее повышения, например, оценивают использование основных средств, сдают в аренду бездействующую технику, ремонтируют аппаратуру. Это позволяет извлечь прибыль из ранее нерентабельного оборудования.

Рентабельность персонала

Рентабельность персонала показывает, насколько эффективно в компании организовано управление персоналом. В бизнесе правильное распределение трудовых ресурсов играет большую роль, так как люди — основа всех производственных направлений. Чтобы отследить рентабельность персонала, используют формулу:

ЧП — чистая прибыль компании за исследуемый промежуток времени, ЧШ — численность штата, количество работающих на предприятии сотрудников.

Рентабельность инвестиций

Этот показатель демонстрирует уровень отдачи проектных вложений. Рентабельность инвестиций определяет, стоит ли вкладывать деньги в проект и не убыточный ли он, поэтому его расчет производят в начале разработки концепции инвестирования. Показатель рассчитывается по формуле:

ROIC = чистая прибыль за период/вложенные средства за период * 100%

Рентабельность собственного капитала

Этот показатель нужен для определения эффективности использования средств владельца или инвестора, для оценки организации ресурсов компании. Рассчитывается следующим образом:

ROE = чистая прибыль/собственный капитал * 100%

Чтобы определить показатель собственного капитала, используют среднегодовой показатель: необходимо сложить данные начала и конца рассматриваемого периода, затем разделить результат на два.

Как рассчитать порог рентабельности

Для предприятий важно регулярно рассчитывать порог рентабельности. Он определяет минимум продаж, который обеспечит компании выручку, покрывающую все расходы на производство, логистику и другие этапы работы. Порог рентабельности устанавливает число заключенных сделок, при которых компания будет работать без убытков, но и без прибыли. Рассчитать показатель можно по формуле:

ПЗ — постоянные затраты, необходимые на производство и реализацию продукции, Квм — коэффициент валовой маржи. Его можно найти по формуле:

Квм = (В – Зпр) * 100% , где:

В — выручка компании, Зпр — сумма переменных затрат.

О чём говорит рентабельность

Рентабельность может применяться к любому инвестиционному инструменту, от недвижимости до облигаций, акций и произведений искусства.

Рентабельность работает с любым активом при условии, что тот приобретен в определенный момент времени, и генерирует денежный поток в будущем.

Инвестиции, в частности, оцениваются на основании прошлых показателей рентабельности активов того же типа. Многие инвесторы предпочитают оценивать необходимую норму прибыли, прежде чем сделать выбор.

- Рентабельность используется для измерения роста между двумя периодами, а не за несколько периодов.

- Рентабельность может использоваться для многих целей, от оценки роста инвестиций до годового изменения доходов компании.

- Расчет рентабельности не учитывает влияние инфляции.

Реальная и номинальная норма прибыли

Простая норма прибыли, номинальная, не учитывает влияние инфляции с течением времени. Инфляция снижает покупательную способность денег, и поэтому миллион рублей через десять лет — уже не то же самое, что миллион рублей сегодня.

Дисконтирование является одним из способов учета временной стоимости денег. Как только влияние инфляции будет принято во внимание, мы говорим о реальной норме прибыли или скорректированной на инфляцию норме прибыли.

Рентабельность и CAGR

Тесно связанной с простой нормой прибыли величиной является годовой темп роста, или CAGR. CAGR — это среднегодовая норма доходности инвестиций за определенный период времени, превышающий один год. Это означает, что расчет должен учитывать рост за несколько периодов.

Чтобы рассчитать совокупный годовой темп роста:

- Стоимость инвестиции в конце рассматриваемого периода делится на её стоимость в начале данного периода;

- Результат возводится в степень единицы, делённой на количество периодов, и вычитается из промежуточного результата.

Пример расчёта рентабельности

Доходность может быть рассчитана для любых инвестиций, связанных с любым видом активов. Возьмем в качестве примера покупку дома, для понимания того, как рассчитать рентабельность.

Пусть, приобретается дом за 2 500 000 рублей — для простоты предположим, что вы платите 100% наличными.

Шесть лет спустя вы решили продать дом — возможно, семья растёт, и вам нужно переехать в более просторное место. Вы можете продать дом за 3 350 000 рублей, исключив риэлторские сборы и налоги. Простая норма прибыли на покупку и продажу дома выглядит следующим образом:

А что, если вместо этого вы продали дом дешевле, чем заплатили — скажем, за 1 870 500? Это же уравнение можно использовать для расчета убытка или отрицательной нормы прибыли по транзакции:

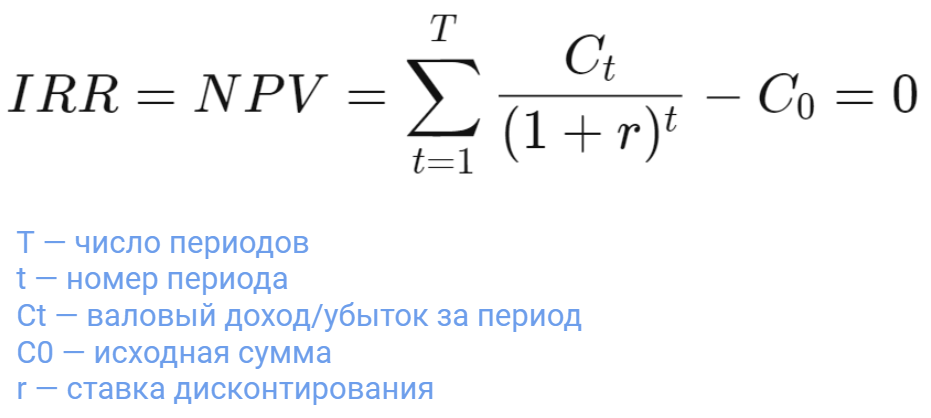

Пример IRR и DCF

Следующим шагом в понимании рентабельности во времени является учет временной стоимости денег (TVM), которую CAGR игнорирует. Дисконтированные денежные потоки принимают доход от инвестиций и дисконтируют каждый из денежных потоков на основе ставке дисконтирования .

СД представляет собой минимальную доходность, приемлемую для инвестора, или предполагаемый уровень инфляции. Предприятия также используют дисконтированные денежные потоки для оценки доходности своих инвестиций.

Предположим, что компания рассматривает возможность приобретения нового оборудования за 10 000 000 рублей, а ставка дисконтирования установлена на отметке 5%.

После перечисления денежных средств в размере 10 000 000 рублей оборудование используется в операциях предприятия и увеличивает приток денежных средств на 2 000 000 рублей в год в течение пяти лет.

Приток в 2 000 000 рублей за пять лет будет дисконтирован с использованием ставки в размере 5%. Если сумма всех скорректированных притоков и оттоков денежных средств больше нуля, инвестиции являются прибыльными. Положительный чистый приток денежных средств также означает, что норма прибыли выше, чем ставка дисконтирования 5%.

Рентабельность с использованием дисконтированных денежных потоков также известна как внутренняя норма рентабельности или IRR. Внутренняя норма рентабельности — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков от конкретного проекта или инвестиции равной нулю. Расчеты IRR основаны на той же формуле, что и NPV, и используют временную стоимость денег (с использованием процентных ставок). Формула IRR выглядит следующим образом:

Факторный анализ рентабельности

Факторный анализ как часть финансового анализа включает несколько моделей. Они применяются для изучения взаимосвязи между всеми факторами, влияющими на рентабельность компании. Модели делятся на:

- аддитивные — используются, когда показатель представлен суммой факторов;

- мультипликативные — используются, когда показатель представлен произведением факторов;

- кратные — используются, когда показатель получается в ходе деления факторов друг на друга.

На основании этих моделей формируют полноценные многофакторные комбинации, где используют показатели рентабельности. Формулу берут в рамках соответствующей категории.

Бизнес

Как организовать контроль за работой сотрудников в компании

Как организовать контроль за работой сотрудников в компании

Как повысить рентабельность

Для повышения рентабельности применяют следующие методы:

- улучшение качества продукции;

- переоснащение производственного оборудования;

- улучшение свойств продукта;

- оформление более привлекательной упаковки;

- разработка новой системы продвижения;

- обучение сотрудников необходимым компетенциям.

Показатели рентабельности помогут проанализировать деятельность предприятия и понять, в каких сферах проблемы, после чего можно принять конкретные шаги для улучшения ситуации.

Заключение

Показатели рентабельности на предприятии отличаются разнообразием исследуемых процессов. Формулы расчета помогают понять ситуацию в компании, исследовать влияние внешних и внутренних факторов на выручку и производство. Благодаря различным формулам владелец бизнеса или руководитель оценивает не только ситуацию в целом, но и видит отдельные проблемы в конкретном отделе и даже продукции.

По какой формуле и как рассчитать рентабельность?

Рентабельность – формула ее расчета, в общем-то, проста. Прочитав нашу статью, вы убедитесь в этом. В ней мы не только приведем формулу рентабельности, но и расскажем о нюансах расчета и назначении этого показателя.

Рентабельность — цель расчета

Конечная цель деятельности любой коммерческой компании — прибыль, то есть положительная разница между полученными доходами и понесенными расходами. Прибыль — это абсолютный финансовый показатель. Посчитав его, мы можем увидеть, что за определенный период наши доходы покрыли расходы. Однако оценить эффективность деятельности он все-таки не позволяет.

Например, возьмем 2 компании одной отрасли — одна крупная, с большими оборотами, другая — маленькая. Допустим, что обе фирмы за год сработали в прибыль. У большого предприятия прибыль в абсолютном выражении может существенно превышать финансовый результат, полученный малым. Однако это вовсе не означает, что оно работает эффективнее. Ведь большая прибыль может достигаться за счет масштабов деятельности, а не за счет грамотного ведения бизнеса, то есть за счет количества, а не качества. А это далеко не лучший вариант.

Между тем просто на основании сведений о прибыли мы не можем давать оценку деятельности таких разных компаний, поскольку показатели несопоставимы. И здесь нам на помощь приходит рентабельность.

Рентабельность предприятия: формула расчета

Рентабельность — это относительный показатель прибыльности, отношение прибыли к тому показателю, отдачу от которого требуется узнать. Если объяснять «на пальцах», то рентабельность показывает нам, какую прибыль приносит организации каждый вложенный в нее и потраченный ею рубль.

В общем виде для рентабельности формула расчета выглядит так:

R = П / Х * 100%,

Х — показатель, рентабельность которого мы считаем.

Об этих показателях речь пойдет далее.

Рентабельность выражают в процентах, поэтому результат деления нужно умножить на 100.

Виды рентабельности

Расчет рентабельности многоаспектен. Можно посчитать рентабельность практически всего: любых ресурсов, источников их приобретения, затрат. Мы остановимся на расчете основных видов рентабельности. Они следующие:

- Рентабельность активов.

Этот вид рентабельности призван показать, какую сумму прибыли возвращает каждый рубль, который компания вложила в имущество. Для его расчета прибыль соотносят с активами. Формула рентабельности предприятия в этой сфере будет такова:

Rакт — рентабельность активов;

Пр — прибыль (как правило, берут либо чистую прибыль, либо прибыль от продаж, в зависимости от целей расчета);

Ак — средняя стоимость активов организации за расчетный период.

Так же, как и рентабельность продаж, рентабельность активов имеет детализацию. Можно посчитать рентабельность суммарных, внеоборотных или оборотных активов. При необходимости можно определить даже рентабельность отдельных видов имущества, например, основных средств.

Об особенностях расчета рентабельности активов можно узнать из статьи «Определяем рентабельность активов (формула по балансу)».

- Рентабельность капитала.

Например, для собственников компании интерес может представлять рентабельность собственного капитала. Она дает информацию о том, эффективно ли работают инвестиции.

Вид формулы рентабельности здесь будет таков:

Rск — рентабельность собственного капитала;

Пр — чистая прибыль (рентабельность собственного капитала считают только по чистой прибыли);

СК — средняя величина собственного капитала за расчетный период.

В аналогичном порядке можно рассчитать рентабельность заемного капитала:

Rзк — рентабельность собственного капитала;

Пр — чистая прибыль;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства организации.

Этот показатель покажет доходность на каждый рубль заимствований.

- Рентабельность продаж или общая рентабельность.

Это отношение прибыли к объему продаж, которое показывает, сколько копеек прибыли «сидит» в каждом рубле выручки. Формула рентабельности продаж следующая:

Rпрод — рентабельность продаж;

Оп — объем продаж (выручка).

Всем известно, что прибыль тоже подразделяется на виды (валовая, операционная, чистая и т.п.). Для рентабельности продаж можно использовать каждый из них в зависимости от того, что требуется узнать.

Подробнее о нюансах расчета рентабельности продаж читайте в статье «Формула для расчета рентабельности продаж по балансу».

- Рентабельность продукции.

Это также очень важный показатель прибыльности, который говорит об эффективности затрат, показывает долю прибыли в каждом рубле, затраченном на производство продукции. Формула расчета рентабельности в данном случае представляет собой отношение прибыли к себестоимости:

Rпр — рентабельность продукции;

С учетом целей анализа эту рентабельность продукции рассчитывают:

- по чистой прибыли или по прибыли от продаж;

- по полной себестоимости продукции или только по производственной себестоимости.

Рентабельность «налогового» значения — такое возможно?

Итак, мы выяснили, что по рентабельности можно судить об эффективности работы компании. Отсюда следует круг лиц, которым этот показатель может быть полезен. Очевидно, что к ним относятся:

- собственники компании, которым важно знать, как работают их деньги;

- управленцы, ведь они ответственны за работу фирмы, в том числе и перед собственниками;

- потенциальные инвесторы — стоит понимать, куда вкладываешься;

- аналитики, экономисты, финансисты — они работают с цифрами, строят прогнозы, ищут резервы роста, борются с неэффективным использованием ресурсов.

На первый взгляд, это всё. Между тем в круг заинтересованных следует включить также налоговиков. Да-да, инспекции тоже интересна ваша рентабельность, а именно показатели рентабельности продукции и активов. Они отслеживают среднюю рентабельность по отраслям — данные можно найти в приложении № 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@ (ежегодно сведения дополняются). И сравнивают с ними вашу рентабельность. Отклонение больше 10% может стать сигналом для включения компании в план выездных проверок (см. 11-й из общедоступных критериев самостоятельной оценки налогоплательщиками рисков налоговой проверки). А это значит, что уделять внимание рентабельности стоит и работникам бухгалтерских и налоговых служб организаций.

Подробности сравнения рентабельности организации со среднеотраслевыми показателями, в том числе с помощью интернет-сервиса налоговой службы, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите его бесплатно и переходите к указаниям.

Где взять данные для расчета рентабельности деятельности предприятия?

Мы знаем, чтобы рассчитать рентабельность деятельности, формула должна содержать сведения о прибыли, выручке, активах, капитале и заимствованиях предприятия. Всю эту информацию можно почерпнуть из финансовой отчетности: бухгалтерского баланса и отчета о финансовых результатах.

Но на их основе можно посчитать лишь достаточно укрупненные, общие показатели. Более детальный и глубокий анализ требует и более подробной информации. Например, для расчета рентабельности отдельного вида продукции нужны цифры прибыли и себестоимости конкретного изделия, рентабельность продаж можно посчитать не в целом по организации, а по виду деятельности, а для этого нужно знать сумму выручки и прибыли именно по интересующему нас направлению бизнеса. А значит, чтобы подсчитать рентабельность деятельности предприятия, формула должна пополниться данными из бухгалтерской аналитики или управленческого учета.

Итоги

Нерентабельно — значит невыгодно. Это известно каждому. Но не каждый знает, о чем конкретно может сказать рентабельность. Используя приведенные нами формулы рентабельности, вы легко рассчитаете ее уровень по организации и выясните, эффективна ваша компания или нет. А бухгалтерам мы настоятельно рекомендуем уделять внимание рентабельности продукции и активов. Вдруг это убережет вас от излишнего внимания налоговиков?

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Расчет рентабельности бизнеса

Рентабельность (доходность) — это относительный показатель, который помогает оценить эффективность используемых ресурсов. Рассчитать его можно для каждого ресурса в отдельности или для бизнеса в целом.

Сравним два бизнеса: кафе и ресторан.

Прибыль кафе — 50 тысяч рублей в месяц, доход — 200 тысяч рублей.

Прибыль ресторана — 100 тысяч, а доход — 1 миллион.

Если судить по прибыли, ресторан выгоднее. Но мы не учитываем рентабельности — доходности каждого бизнеса. Рассчитаем ее как отношение прибыли к доходу:

Рентабельность кафе = 50 000 : 200 000 = 0,25

Рентабельность ресторана = 100 000 : 1 000 000 = 0,1

Что это означает на практике?

В каждом рубле дохода кафе содержится 25 копеек прибыли, а каждый рубль дохода ресторана включает только 10 копеек прибыли. Если масштабировать бизнес и открыть еще 4 таких же кафе в других районах города, с сохранением рентабельности, доход сети кафе составит 1 000 000 рублей:

200 000 х 5 = 1 000 000 (руб.)

При таком же доходе как у ресторана, прибыль будет в 2,5 раза выше:

50 000 х 5 = 250 000 (руб.)

Этот пример показывает, что для оценки бизнеса рентабельность также важна как абсолютные показатели: прибыль и доход.

Коэффициент рентабельности — это относительный показатель, в числителе которого стоит прибыль, а в знаменателе — объем затрат или ресурса, эффективность которого определяется. Показатель позволяет определить, сколько копеек прибыли получено на рубль использованных ресурсов. Может выражаться процентах или долях.

Прибыль рассматривается за определенный период: год, день, квартал.

Средняя стоимость ресурса рассчитывается как сумма стоимости ресурса на начало и конец периода, разделенная на два.

Расчет рентабельности бизнеса может понадобиться:

1. При планировании новых проектов и привлечении инвесторов

Зная рентабельность и сравнивая ее с другими вариантами вложения денег, инвестор может понять, что выгоднее. Если рассматривать компании из примера, вложения в кафе принесут в два с половиной раза больше прибыли. А инвестиции в ресторан с 10% доходностью выгоднее, чем хранение денег на банковском вкладе со ставкой 5% год, но несут больше рисков.

2. Для анализа эффективности работы компании

Если рассматривать показатели рентабельности в динамике, можно понять, повышается ли эффективность ее работы или снижается.

3. При оценке стоимости компании

Более рентабельная компания будет стоить дороже, так как сможет принести инвестору большую прибыль. Важно сравнивать показатели рентабельности для компаний из одной отрасли, чтобы не было искажений.

При производстве и реализации продукции используется множество различных ресурсов, и для каждого можно провести свой расчет рентабельности. Рассмотрим в статье основные показатели, которые широко используются:

- рентабельность продаж;

- рентабельность активов;

- рентабельность основных производственных фондов;

- рентабельность оборотных активов;

- рентабельность собственного капитала.

Данные для расчета можно найти в отчете о прибылях и убытках:

И бухгалтерском балансе. Баланс на начало периода:

Баланс на конец периода:

Сервис ПланФакт формирует эти отчеты из данных, которые вносит пользователь, а также автоматически рассчитывает некоторые показатели рентабельности.

Рентабельность продаж (ROS)

Коэффициент рентабельности продаж (Return of sales) отражает прибыльность продаж и долю общей прибыли в выручке. Используются значения выручки и чистой прибыли из отчета о прибылях и убытках. Рост показателя говорит о том, что компания эффективно растет, а снижение — о возможных проблемах в работе.

Рентабельность продаж = Прибыль от продаж / Выручка

Выручка — это деньги, вырученные компанией за реализованные товары, оказанные услуги, выполненные работы.

В зависимости от того, что стоит в числителе, рентабельность продаж может быть разных видов:

Чистая рентабельность продаж

Чистая рентабельность продаж = Чистая прибыль / Выручка

Чистая прибыль — это прибыль, оставшаяся в компании после уплаты налогов, сборов и других обязательных платежей. Может быть положительной (дела в компании идут хорошо) или отрицательной, в этом случае, правильнее говорить об убытке.

Чистая прибыль = Выручка компании – Расходы по основной деятельности – Прочие расходы + Прочие доходы – Амортизация – Проценты по кредитам – Налог на прибыль

Значения показателя чистой рентабельности:

- отрицательный — бизнес убыточный;

- 1-5% — низкорентабельный бизнес;

- 5-20% — среднерентабельный;

- 20-30% — высокорентабельный;

- больше 30% — сверхприбыльный.

При оценке бизнеса важно сравнивать его показатели с другими аналогичными компаниями. Так нормальной рентабельностью для ресторанного бизнеса считается 10-20%, а в продуктовом ритейле рентабельность продаж ниже 4%.

Валовая рентабельность продаж

Используется при анализе крупных компаний, когда трудно рассчитать чистую прибыль.

Валовая рентабельность продаж = Валовая прибыль / Выручка

Валовая прибыль — разница между выручкой и себестоимостью проданной продукции.

Валовая прибыль = Выручка от продажи — Себестоимость

Нормального значения показателя нет, важно, чтобы он был положительным и демонстрировал рост. Увеличение показателя говорит о росте эффективности производства, снижении себестоимости продукции. Падение — о том, что себестоимость растет.

Операционная рентабельность продаж

Этот показатель отражает, сколько прибыли компания получит на каждый рубль на каждый рубль выручки от продаж после оплаты расходов производства, но до уплаты налогов. Операционная рентабельность помогает определить, какой проект выгоднее для компании. Его можно использовать для сравнения компаний из одной отрасли, с похожими бизнес-моделями.

Операционная рентабельность продаж = Операционная прибыль / Выручка

Операционная прибыль — разница между выручкой и расходами по основной деятельности компании.

Операционная прибыль = Выручка компании – Расходы по основной деятельности

Чистая рентабельность продаж = 676 300 : 3 800 000 = 0,177 или 17,7%

Операционная рентабельность продаж = 1 019 300 : 3 800 000 = 0,268 или 26,8%

Диана Лебедева, финансист, квалифицированный инвестор:

«Обязательно работаем с предпринимателями с показателем рентабельности:

1. Оцениваем бизнес через рентабельность по чистой прибыли. Также этот показатель помогает поставить план по выручке компании, чтобы прийти к желаемому результату по чистой прибыли.

2. Отслеживаем рентабельность каждого направления бизнеса, чтобы своевременно реагировать на убыточные и принимать меры для урегулирования.

3. Оцениваем рентабельность отдельных сделок и проектов, чтобы выявлять те, что приносят больше дохода компании»

Рентабельность активов (ROA)

Это показатель отражает, насколько эффективно используются активы компании и какой они приносят доход. Рентабельность активов один из самых важных коэффициентов рентабельности, наряду с рентабельностью продаж и рентабельностью капитала.

Рентабельность активов = Операционная прибыль / Средняя стоимость активов

Рентабельность активов также зависима от характера деятельности компании. Если отрасль капиталоемкая, требует значительных активов, этот показатель будет ниже. В сфере услуг, где не нужны большие вложения, ROA будет выше.

В норме этот показатель должен быть положительным.

Средняя стоимость активов = (1 389 000 + 1 956 300) : 2 = 1 672 650 (руб.)

Рентабельность активов = 1 019 300 : 1 672 650 = 0,609 или 60,9%

Этот показатель говорит о том, что каждый вложенный в активы рубль приносит 60,9 копеек прибыли.

Активы компании делятся на внеоборотные (основные средства и нематериальные активы) и оборотные. Для них также можно рассчитать свои показатели рентабельности.

Рентабельность основных производственных фондов (ROFA)

Это отношение чистой прибыли к стоимости активов. Отражает, сколько прибыли приносят компании основные средства (недвижимость, транспорт, оборудование).

Рентабельность основных производственных фондов = Чистая прибыль / Средняя стоимость основных производственных фондов

Среднегодовая стоимость основных производственных фондов = (198 000 + 165 000) : 2 = 181 500 (руб.)

Рентабельность основных производственных фондов = 676 300 : 181 500 = 3,72 или 372%

Рентабельность оборотных активов (RCA)

Показатель отражает эффективность использования оборотных активов. Рассчитывается как отношение чистой прибыли к оборотным активам:

Рентабельность оборотных активов = Чистая прибыль / Средний размер оборотных активов

Оборотные активы — это активы, которые меняют свою форму на протяжении производственного цикла (деньги, запасы, дебиторская задолженность) и полностью переносят свою стоимость на готовую продукцию.

Средний размер оборотных активов = (1 191 000 + 1 791 300) : 2 = 1 491 150 (руб.)

Рентабельность оборотных активов = 676 300 : 1 491 150 = 0,453 или 45,3%

Рентабельность собственного капитала (ROE)

Помогает оценить эффективность бизнеса и его привлекательность для инвестора, показывает долю чистой прибыли в собственном капитале.

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала

Собственный капитал — это стоимостное выражение имущества компании, сумма уставного, резервного и добавочного капитала.

Уставный капитал формируется при создании компании и состоит из взносов учредителей.

Резервный капитал создается в процессе работы, состоит из части прибыли, полученный в процессе работы.

Добавочный капитал формируется за счет переоценки основных средств или дополнительных взносов учредителей.

Средняя величина собственного капитала = (967 350 + 1 406 300) : 2 = 1 186 825 (руб.)

Рентабельность собственного капитала = 676 300 : 1 186 825 = 0,57 или 57%

Существует еще одна формула расчета, формула Дюпона. Она позволяет более точно понять, какой из показателей оказывает большее значение на рентабельность капитала.

Рентабельность собственного капитала = Рентабельность продаж х Оборачиваемость активов х Мультипликатор собственного капитала

Чистая рентабельность продаж была рассчитана выше и равна 0,177.

Оборачиваемость активов — эффективность использования активов, сколько денег получает компания с каждого вложенного в активы рубля.

Оборачиваемость активов = Выручка / Средняя стоимость активов

Оборачиваемость активов = 3 800 000 : 1 672 650 = 2,272

Мультипликатор собственного капитала в формуле Дюпона — это отношение средней стоимости активов компании к собственному капиталу.

Мультипликатор собственного капитала = Средняя стоимость активов / Средняя величина собственного капитала

Мультипликатор собственного капитала = 1 672 650 : 1 186 825 = 1,409

Рентабельность собственного капитала = 0,177 х 2,272 х 1,409 = 0,57 или 57%

Если упростить формулу Дюпона, то получится обычная формула расчета рентабельность собственного капитала. Для этого нужно преобразовать множители в дроби:

Рентабельность собственного капитала = (Чистая прибыль / Выручка) х (Выручка / Средняя стоимость активов) х (Средняя стоимость активов / Средняя величина собственного капитала)

И упростить дроби, сократив значения выручки и средней стоимости активов:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала

Мария Искусных, ресторатор, операционный директор:

«Показатели рентабельности, безусловно, являются одними из ключевых показателей эффективной деятельности. Представители малого бизнеса, а в ресторанной индустрии таких очень много, зачастую пренебрегают расчетами. Этого делать не стоит. Без расчетов, прибыльным может показаться проект, который таким не является.

Я считаю, что любой предприниматель минимум раз в три месяца должен рассчитывать, как валовую рентабельность ресторана в целом, так и рентабельность продаж, в том числе, сравнивая рентабельность продаж текущую с той, что была раньше, особенно при обновлении меню»

Способы повышения рентабельности

Существует два основных пути повышения рентабельности:

- Увеличение дохода: рост объема производства и реализации продукции, повышение цен, увеличение в ассортименте доли продукции с более высокой рентабельностью. финансовый контроль, снижение себестоимости, оптимизация использования рабочего времени.

Оценить изменение рентабельности, а также прибыльности вашего бизнеса при изменении доходов и расходов можно с помощью калькулятора.

Рентабельность предприятия: показатели эффективности управления

МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

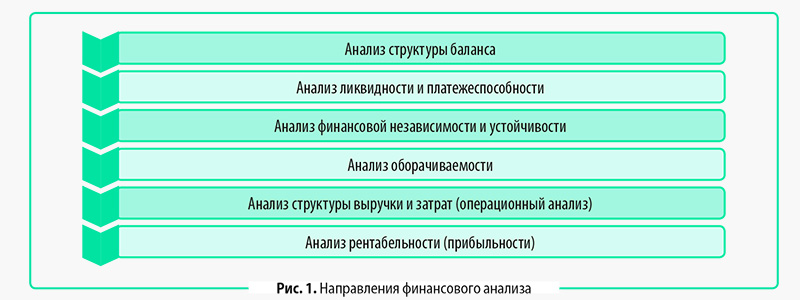

Оценка рентабельности — одно из направлений финансового анализа деятельности предприятия. Набор направлений финансового анализа и очередность их проведения зависят от целей анализа. В любом случае финансовый анализ — это расчет и анализ комплекса финансовых показателей (коэффициентов), интерпретация и подготовка выводов о финансовом состоянии компании.

Существуют разные подходы к классификации направлений финансового анализа, однако наиболее часто финансовые показатели рассчитывают по следующим блокам (рис. 1).

Финансовый анализ могут проводить как внутренние пользователи (менеджеры предприятия), так и внешние (кредиторы, инвесторы, контрагенты и т. д.). Данный анализ проводят на основе открытой финансовой отчетности.

Руководство предприятия оценивает финансовое состояние, чтобы определить ключевые проблемы и найти пути их решения для повышения эффективности функционирования компании и роста ее стоимости.

Внешние пользователи анализируют финансовую отчетность конкретного предприятия, чтобы сравнить его показатели с нормативными или показателями альтернативного предприятия (например, при выборе объекта для инвестиций).

Финансовый анализ по каждому направлению можно проводить с разным набором показателей и разной степенью детализации. Так, анализ рентабельности можно провести в целом по предприятию в разрезе различных аналитик: номенклатуре или виду номенклатуры, подразделению компании, региону и др.

НАЗНАЧЕНИЕ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Главное назначение показателей рентабельности — оценить эффективность использования менеджментом различных видов ресурсов, активов и капитала предприятия.

Исходя из этого, все показатели рентабельности являются относительными и определяются по общей схеме: рассчитывают соотношение разных видов прибыли (валовой, операционной, прибыли до налогообложения, чистой) к разным видам сформировавших ее потоков или к активам (капиталу), использованным для получения этой прибыли.

ОБРАТИТЕ ВНИМАНИЕ!

Показатели рентабельности — это индикаторы эффективности управления предприятием. Они показывают, какую величину прибыли смогли получить менеджеры компании при использовании определенной величины ресурсов или активов (капитала).

Чтобы избежать путаницы, отметим следующее: когда речь идет об оценке результатов только операционной деятельности предприятия, в профессиональной литературе отдельные показатели рентабельности часто называют показателями прибыльности. Уточним этот вопрос.

Все показатели рентабельности целесообразно разделить на два блока:

1) рентабельность продаж — показатели, характеризующие эффективность только основной (операционной) деятельности предприятия;

2) рентабельность активов (капитала) — показатели, характеризующие эффективность использования определенного вида актива (капитала) предприятия в целом.

Таким образом, когда используют термин «показатели прибыльности», речь идет, по сути, о показателях рентабельности продаж. В статье будем использовать термин «рентабельность продаж».

В международной практике аналогом показателей рентабельности является группа показателей, название которых начинается словом «return on», что буквально означает «отдача от». Например: «return on assets» (рентабельность активов) или «return on equity» (рентабельность собственного капитала). В статье в дополнение к российскому термину показателя будем приводить и международный термин.

ИНФОРМАЦИОННАЯ БАЗА ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

В качестве информационной базы для расчета показателей рентабельности выступают два финансовых отчета:

• Бухгалтерский (управленческий) баланс (далее — форма № 1, ф. 1);

• Отчет о финансовых результатах (отчет о прибылях и убытках) (далее — форма № 2, ф. 2).

Рассмотрим показатели этих отчетов, необходимые для расчета показателей рентабельности.

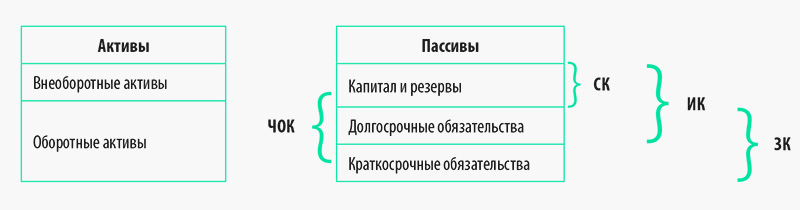

Структуру Бухгалтерского (управленческого) баланса, то есть состав и взаимосвязь его различных частей, можно представить в виде схемы:

Пояснения к схеме:

ЧОК — чистый оборотный капитал (net working capital) (оборотные активы за вычетом краткосрочных обязательств);

СК — собственный капитал (equity) (итого раздела 3 «Капитал и резервы» формы № 1);

ИК — инвестиционный капитал (invested capital) (собственный капитал плюс долгосрочные обязательства);

ЗК — заемный капитал (liabilities) (долгосрочные обязательства плюс краткосрочные обязательства).

ПРИМЕР 1

Рассмотрим консолидированный Бухгалтерский баланс группы компаний «Своя пекарня» (табл. 1) и рассчитаем показатели, характеризующие структуру капитала. Используем также консолидированный Отчет о финансовых результатах данной группы компаний (табл. 2).

Таблица 1. Бухгалтерский баланс, тыс. руб.

Статья баланса

Код строки

На 31.12.2020

На 31.12.2019

На 31.12.2018

Активы

Пассивы

Капитал и резервы

Нераспределенная прибыль (непокрытый убыток)

Показатели структуры капитала

Чистый оборотный капитал

(стр. 1200 – стр. 1500)

Собственный капитал (стр. 1300)

(стр. 1300 + стр. 1400)

Заемный капитал (стр. 1400 + стр. 1500)

Таблица 2. Отчет о финансовых результатах, тыс. руб.

Статья отчета

Код строки

2020 г.

2019 г.

Выручка от основной деятельности

Оплата труда производственного персонала

Затраты на доставку

Валовая прибыль (убыток)

Прибыль (убыток) от продаж

Проценты к уплате

Доходы от прочей деятельности

Прибыль (убыток) до налогообложения

Чистая прибыль (убыток)

* Группа компаний находится на специальном режиме налогообложения, поэтому вместо строки «Текущий налог на прибыль» (2411) здесь указывают сумму единого налога к уплате.

Изучим показатели Отчета о финансовых результатах, необходимые для расчета показателей рентабельности:

• выручка от основной деятельности (sales) — величина произведенной и реализованной (отгруженной) продукции (оказанных услуг, выполненных работ) основного вида деятельности, рассчитанная по методу начисления, без учета косвенных налогов (НДС, акцизов и таможенных пошлин);

• себестоимость продаж (cost of sales) — включает все расходы, связанные с получением выручки от основной деятельности. В себестоимости продаж учитывают как прямые расходы (материальные затраты, оплата труда и страховые взносы производственного персонала), так и отдельные косвенные расходы (например, общепроизводственные расходы и амортизация);

• валовая прибыль (gross profit) — величина прибыли от основной деятельности без учета косвенных управленческих и коммерческих расходов;

• прибыль от продаж или операционная прибыль (operating profit или EBIT), — показывает финансовый результат от операционной деятельности, то есть от всех обычных хозяйственных операций;

• прибыль до налогообложения (EBT) — показывает итоговую величину прибыли от всех видов деятельности предприятия (основной и прочей), а также от финансовых операций до уплаты конкретного налога из прибыли в зависимости от применяемой системы налогообложения;

• чистая прибыль (net profit) — главный показатель, характеризующий финансовый результат деятельности предприятия (разница всех доходов и расходов компании за определенный период).

Кроме рассмотренных показателей, характеризующих финансовые результаты деятельности предприятия, можно применять и другие, например EBITDA.

Показатель EBITDA — прибыль от основной деятельности до уплаты процентов, налогов и амортизации. Значение данного показателя можно рассчитывать несколькими способами. Один из способов — суммирование прибыли от продаж (стр. 2200) и величины начисленной амортизации.

Обычно показатель EBITDA применяют для финансового анализа внешние пользователи (инвесторы, банки, другие кредиторы).

СОСТАВ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

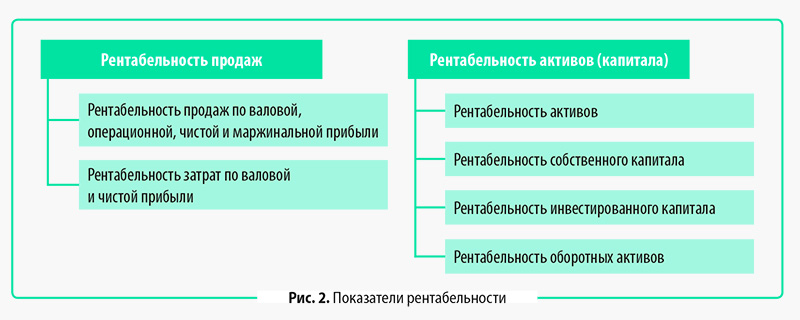

Как было сказано ранее, показатели рентабельности традиционно делят на два блока: рентабельность продаж и рентабельность активов (капитала). Каждый из них включает наборы своих показателей (рис. 2).

Рассмотрим цели анализа и порядок расчета каждого из показателей рентабельности.

Показатели рентабельности продаж

Рентабельность продаж по валовой, операционной, чистой и маржинальной прибыли

Цель анализа рентабельности продаж — оценить эффективность операционной деятельности предприятия (операционную эффективность), то есть определить долю прибыли в каждом рубле дохода от основной деятельности.

Рентабельность продаж рассчитывается как соотношение прибыли к выручке от основной деятельности, полученных в одном периоде. В качестве прибыли применяют разные ее виды: валовая, операционная, чистая (зависит от целей анализа и отраслевой специфики деятельности компании).

Рентабельность продаж рассчитывают по формуле:

где РП — рентабельность продаж по чистой прибыли (net profit margin);

ЧП — чистая прибыль (стр. 2400 ф. 2);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Важный момент: если в числителе используется показатель не чистой, а валовой прибыли, применяют международный термин gross profit margin, если операционной — operating profit margin. В любом случае все данные берут из Отчета о финансовых результатах.

Существует еще один вид прибыли — маржинальная прибыль. В Отчете о финансовых результатах, составленном как по российским, так и международным стандартам, этот показатель не указывают, так как нет показателей деления затрат на переменные и постоянные. Ведь маржинальная прибыль рассчитывается как разность между выручкой от основной деятельности и переменными затратами.

Таким образом, по открытой финансовой отчетности невозможно рассчитать рентабельность продаж по маржинальной прибыли. Однако этот показатель имеет большое значение, поскольку позволяет определить границы безубыточности деятельности. Маржинальная прибыль — это своего рода резерв для покрытия постоянных расходов.

Рассчитать рентабельность продаж по маржинальной прибыли (РПМП) можно по данным управленческой отчетности (отчета о прибылях и убытках) по формуле:

где МП — маржинальная прибыль (управленческий отчет о прибылях и убытках);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Анализ рентабельности продаж по маржинальной прибыли важно проводить в разрезе аналитик (например, номенклатуре, видам номенклатуры), так как разные виды продукции (товаров) будут иметь совершенно разные показатели рентабельности продаж.

Рентабельность затрат по валовой и чистой прибыли

Цель анализа рентабельности затрат — оценить эффективность производственной деятельности предприятия, то есть определить долю прибыли в каждом рубле затрат на производство продукции.

Рентабельность затрат рассчитывается как соотношение прибыли к себестоимости продаж, полученных в одном периоде. В качестве прибыли можно применять валовую или чистую прибыль. Формула расчета:

где Рз — рентабельность затрат по чистой прибыли (или по валовой прибыли);

ЧП — чистая прибыль (стр. 2400 ф. 2) (или ВП — валовая прибыль (стр. 2100 ф. 2));

Сп — себестоимость продаж (стр. 2120 ф. 2).

Показатели рентабельности активов (капитала)

Рентабельность активов

Показатель рентабельности активов (return on assets, ROA) содержит информацию о том, насколько эффективно использует менеджмент все активы предприятия. Это один из ключевых показателей оценки рентабельности деятельности всего предприятия.

Рентабельность активов (РА) рассчитывается как соотношение чистой прибыли за период к среднему уровню активов предприятия по формуле:

РА = ЧП / ((Ана начало периода + Ана конец периода) / 2),

где ЧП — чистая прибыль (стр. 2400 ф. 2);

А — активы (стр. 1600 ф. 1).

Показатель рентабельности активов часто используют для сравнения нескольких предприятий при выборе объекта для инвестиций, так как он характеризует эффективность деятельности всего предприятия.

Рентабельность собственного капитала

Показатель рентабельности собственного капитала (return on equity, ROE) отражает эффективность использования собственных источников финансирования предприятия. Другими словами, он показывает прибыль, которую получают собственники компании.

Рентабельность собственного капитала (РСК) рассчитывают как отношение чистой прибыли за период к среднему уровню собственного капитала по формуле:

РСК = ЧП / ((СКна начало периода + СКна конец периода) / 2),

где РСК — рентабельность собственного капитала;

ЧП — чистая прибыль (стр. 2400 ф. 2);

СК — собственный капитал (стр. 1300 ф. 1).

Рентабельность инвестированного капитала

Цель анализа рентабельности инвестированного капитала (return on invested capital, ROI) — определить эффективность использования всех инвестиций (собственных и заемных) в конкретное предприятие.

Рентабельность инвестированного капитала (РИК) рассчитывают как соотношение операционной прибыли (EBIT) за период к среднему уровню инвестированного капитала по формуле:

РИК = ОП / ((ИКна начало периода + ИКна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ИК — инвестированный капитал (стр. 1300, 1400 ф. 1).

Рентабельность оборотных активов

Показатель рентабельности оборотных активов (return on working assets) используют для оценки способности предприятия получать прибыль от ведения обычных хозяйственных операций.

Оборотные средства являются частью активов, которые непосредственно и постоянно используют в процессе операционной деятельности предприятия, поэтому при оценке эффективности их использования сопоставляют операционную прибыль со средним значением оборотных активов за один период.

Рентабельность оборотных активов (РОА) рассчитывают по формуле:

РОА = ОП / ((ОАна начало периода + ОАна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ОА — оборотные активы (стр. 1200 ф. 1).

Приведенные показатели рентабельности — это стандартный набор показателей (коэффициентов), рассчитываемых как менеджерами предприятий, так и внешними пользователями по данным открытой финансовой отчетности (баланса и отчета о финансовых результатах).

Для более глубокого анализа в дополнение к показателям рентабельности руководство предприятия может применять показатели эффективности использования основных средств (фондоотдача), материальных ресурсов (материалоотдача и др.), рассчитываемых на основе данных управленческого учета.

ПРИМЕР 2

Используем данные консолидированных финансовых отчетов, приведенные в табл. 1, 2, и рассчитаем показатели рентабельности группы компаний «Своя пекарня» (табл. 3).

Таблица 3. Показатели рентабельности группы компаний, тыс. руб.